Sarrera gisa, ikus ondoko lanak:

Soft Currency Economics, italieraz

Soft Currency Economics, italieraz (1)

Soft Currency Economics, italieraz (2)

Soft Currency Economics, italieraz (3)

Soft Currency Economics, italieraz (4)

Soft Currency Economics, italieraz (5)

Soft Currency Economics, italieraz (6)

Soft Currency Economics, italieraz (7)

Segida:

Soft Currency Economics

7. I meccanismi della spesa federale1

26 Giugno 2020

![]()

Il Governo federale mantiene un saldo di cassa operativo per la stessa ragione per cui lo fanno anche le persone e le imprese; raramente gli incassi correnti corrispondono agli esborsi in termini di tempistiche e ammontare. Il Tesoro degli Stati Uniti detiene i propri saldi operativi presso le dodici banche della Federal Reserve e paga beni e servizi addebitando questi conti. Inoltre i depositi sono detenuti in tutto il Paese, in migliaia di banche commerciali e di istituti di risparmio. Questi conti presso le banche commerciali prendono il nome di Tax and Loan account in quanto vi affluiscono i fondi provenienti dal pagamento delle tasse da parte di persone e imprese e i proventi della vendita di titoli di Stato. Spesso le banche pagano l’acquisto di buoni del Tesoro degli Stati Uniti – fatto per conto proprio o per conto dei propri clienti – accreditando proprio i Tax and Loan account.

Il Tesoro emette tutti i suoi assegni da conti intestati presso la Fed. I fondi sono trasferiti dai Tax and Loan account alla Fed che, poi, addebita il conto del Tesoro quando questi acquista beni e servizi o fa trasferimenti. Supponiamo che il Tesoro intenda pagare 500 milioni di dollari per un bombardiere stealth B-2. Il Tesoro trasferisce 500 milioni di dollari dai Tax and Loan account al suo conto presso la Fed. Le banche commerciali ora hanno 500 milioni di dollari in meno di depositi e, pertanto, 500 milioni di dollari in meno di riserve. Alla Fed le riserve si riducono di 500 milioni di dollari, mentre il Tesoro ha aumentato i suoi depositi di 500 milioni di dollari. L’incremento dei depositi in dollari del Tesoro riduce istantaneamente le riserve e la base monetaria ma, quando il Tesoro paga il bombardiere, il processo precedente si inverte: i depositi del Tesoro presso la Fed si riducono di 500 milioni di dollari e l’appaltatore della Difesa deposita l’assegno ricevuto dal Tesoro presso la sua banca, le cui riserve aumentano di 500 milioni di dollari. La spesa del Governo non altera la base monetaria quando lo stesso ammontare di riserve viene contemporaneamente addebitato e accreditato.

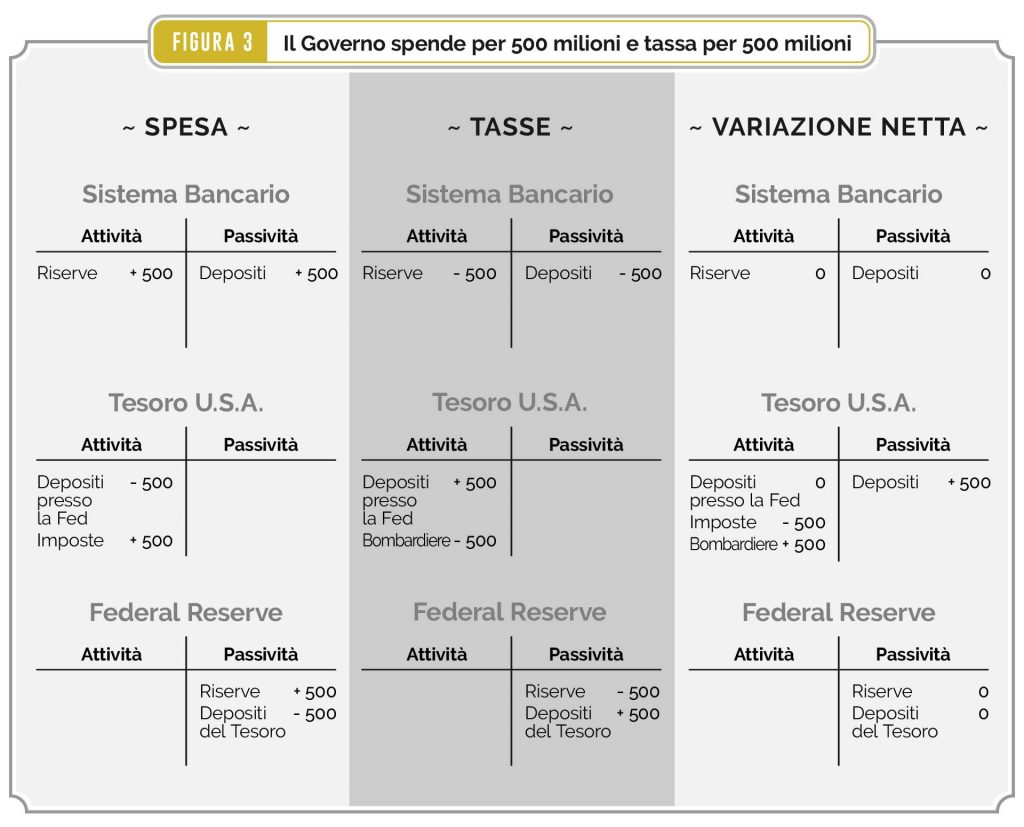

Nelle figure 3 e 4 sono messi a confronto i mastrini del sistema bancario, del Tesoro e della Federal Reserve nel momento in cui avviene una spesa di 500 milioni di dollari. La Figura 3 mostra la variazione netta che avviene quando la spesa è compensata dalla tassazione. La Figura 4 mostra la variazione netta che si verifica quando la spesa è finanziata con l’indebitamento. In entrambi i casi i saldi delle riserve restano immutati. Quando il bombardiere viene pagato con le tasse, nel sistema bancario non si verifica alcuna variazione netta. Quando il Tesoro emette titoli per pagare il bombardiere, i depositi nel sistema bancario aumentano di 500 milioni di dollari. La prassi della Federal Reserve di effettuare operazioni compensative di mercato aperto per mantenere il tasso sui fondi all’interno dell’intervallo stabilito si applica principalmente alle variazioni dei saldi dei depositi governativi.

Originale pubblicato nel 1995, Revisione pubblicata nel 2012

Traduzione a cura di Andrea Sorrentino, Supervisione di Maria Consiglia Di Fonzo e Daniele Basciu