“The typical accountant is a man past middle age, spare, wrinkled, intelligent, cold, passive, non-committal, with eyes like a cod-fish; polite in contact but at the same time unresponsive, calm and damnably composed as a concrete post or a plaster of Paris cast; a petrification with a heart of felspar and without charm of the friendly germ, minus bowels, passion or a sense of humor. Happily they never reproduce and all of them finally go to Hell“ [Elbert Hubbard]

Enpresaren ekonomia jakintza alorretik kanpo (kontxo! eta esparru horretan ere bai!) kontabilitateak ez du ospe onik. Ez da alor erakargarria. Kontablea ere pertsona iluna omen da. Berekoia, hotza… Orokorrean, Enpresa Zientziak (marketing, estrategia, planifikazioa, kontrola, aurrekontuak, emaitzak…) desatseginak dira ikuspegi sozial eta eraldatzailea duten pertsonentzat. Artikulu honen bitartez bestelako ikuspegi batekin aztertu nahi dugu kudeaketarekin lotutako zenbait kontzeptu, eta bereziki kontabilitatea: zera frogatu nahi dugu… kontableek seme-alabak izan ditzaketela eta zenbait kasutan, baldintza egokiak emanez gero, ez direla infernura joaten.

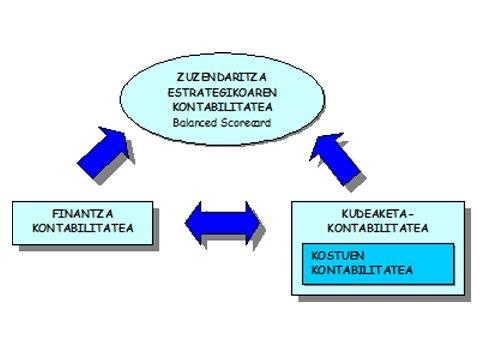

Erakundeen kudeaketa gauzatzeko tresna bereziak behar dira, noski: erakundearen helburuak bete egingo direla ziurtatzeko lanabesak. Erakundeak berak etengabeko kontrola gauzatu behar du, aurreikusitako emaitzen eta emaitza errealen arteko desbideraketak neurtuz eta kudeatuz. Kontrol hori gauzatzeko, informazio fidagarria eta egokia garaiz izatea beharrezkoa da. Kontuz, kontabilitatearekin egin dugu topo. Bi kontabilitate mota bereiz daitezke:

- Finantza-kontabilitatea: kanpora begira prestatutako kontabilitatea da, legala, erabat arautua, burokratikoa…

- Kudeaketa-kontabilitatea: bere barnean, kostuen kontabilitatea eta aurrekontuen kontabilitatea barnebilduko ditugu. Erakundearen fluxu ekonomiko-finantzarioak a priori eta a posteriori kontrolatzeko kontabilitatea.

Kontabilitatearen eginbeharra barnera-kudeaketari begira, erakundearen planifikaziorako, kontrolerako eta erabakiak hartzeko beharrezkoa den informazio finantzarioa bildu, antolatu, interpretatu eta komunikatzea da. Esan bezala, funtzio hori kudeaketa-kontabilitatearekin egikaritzen da.

Hala ere, gaur egungo testuinguru sozio-ekonomiko basatian, ohiko kontabilitate sistemek muga nabariak dituzte erakundeen informazio estrategikoa sistematizatzeko. Izan ere, kontabilitate “tradizionalak” erakundeen aldagai monetarioak besterik ez ditu neurtzen eta egungo testuinguruan, erakundeen osagairik garrantzitsuenak ez dira ukigarriak, ez monetaz neurgarriak. Pertsonen motibazioa eta erakundearekiko atxikimendua eurotan neur daiteke? Epe luzerako aldagai estrategikoak ukiezinak direla ohartu dira zenbait kontulari: adimen emozionala, bestelako aktibo ukiezinak, kalitatea… Aldagai horiek kontrolatzeko, kudeaketa-kontabilitatean garapen izugarria eman da: aldagai monetarioez gain, aldagai ez monetarioak ere neurtzeko tresnak diseinatu dira.

Akademian, aditu batzuk kontabilitate mota berri batez mintzo dira: Zuzendaritza Estrategikoaren Kontabilitatea, hau da, enpresaren zuzendaritzaren gidaritza estrategikoari begira prestatutako kontabilitatea. Beste batzuek, ordea, Kudeaketa-kontabilitatearen garapenaren aurrean gaudela aipatzen dute soilik, burua gehiegi berotu gabe. Laburbilduz, adierazle monetarioz eta ez monetarioz osotutako adierazle-estrategikoen sistemak agertu dira kontableen bihotzetan. Diruak behar luke bihotzik? Eta kontableek? Baietz ematen du. Edo agian ez, ez dakit. Jarrai dezagun.

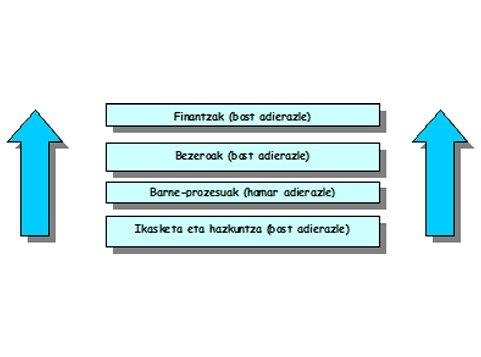

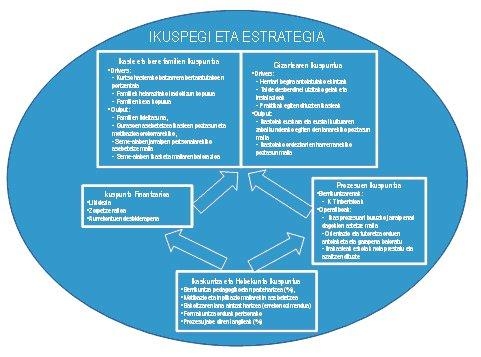

Balanced Scorecard tresna izango litzateke “kontabilitate” mota honen adibiderik esanguratsuena. “Adierazleen Sistema Orekatua” lau ikuspegi desberdinetan oinarritzen da: finantzak, bezeroak, enpresaren barneko prozesuak eta ikasketa/hazkuntza ikuspegia. Ikuspegi bakoitza, adierazleen bitartez planifikatu eta kontrolatzen da, gehienez ere, 25 adierazle erabiliz orotara. Bere logika honako hau da: edozein erakundek, pertsonen prestakuntzan eragiten badu, bere prozesuak hobetuko ditu, bezeroen asebetetzea hobetuz eta azkenik, jabeentzat finantza-emaitza hobeagoak lortuz (ustez hauxe baita enpresa merkantilisten azken helburua).

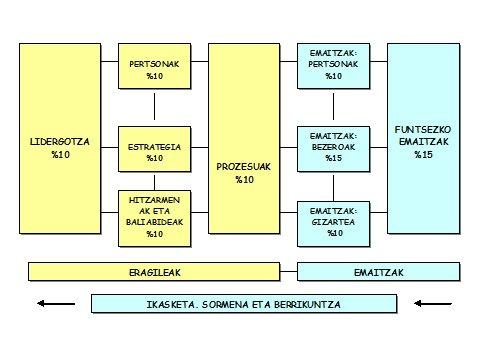

Alor horretan badaude bestelako esperientzia batzuk, esate baterako kudeaketaren kalitatearekin lotutako paradigmak. Zehazki, EFQM bikaintasunerako ereduaz ari gara. Bere filosofia erakundeetan inplementatzeko, autoebaluazio tresna multidimentsionalak edo holistikoak behar dira (uff… baina zer dira horiek?!): erakundearen aldagai monetarioak (adb. salmentak) eta ez monetarioak (adb. pertsonen asebetetzea) neurtzeko informazio-tresnak. Berriz ere, adierazleen-sistemak ditugu hizpide.

Diruz neurtu ezin dena kudeatzeko beharra nabariagoa da Gizarte Ekonomian eta Ekonomia Solidarioan. Ekonomiaren sektore horretan bereziki, pertsonen beharrizanak betetzea da helburua. Are gehiago, gizartea eraldatzea. Helburu horiek betetzeko pertsonak dira bitartekorik garrantzitsuena. Aldi berean, bitarteko eta helburu. Hori guztia neurtu behar dugu, a priori (planifikazioa) eta a posteriori (kontrola).

Mota horretako erakundeen kudeaketa ekonomiko-finantzarioa hobetzeko tresnak ez dira gai erakundearen kudeaketa bere osotasunean egituratzeko, noski: finantza-kontabilitatearen lanabesak bai kooperatibetan, bai elkarte eta fundazioetan; ohiko kudeaketa-kontabilitatea: kostuen eta aurrekontuen kontabilitatea. Nolabait, erakundeen baitan dagoen maitasuna kontabilizatu behar dugu! Eta horretarako, tresnarik aproposenak adierazleen sistema integralak dira. Gure ustez, bereziki Balanced Scorecard tresna, beti ere, bere egitura “kapitalista” erakunde sozialen ezaugarrietara moldatuz.

Azaldu duguna zenbait sektoretan oso argi ikusten da. Hezkuntza alorrean, esate baterako, bai unibertsitatean, bai unibertsitatetik kanpo ere. Baita sektore publikoan.

Azken finean, enpresen kudeaketa ekonomiko-soziala erraztu behar dugu, bereziki gizartearen ongizatea bilatzen duten erakundeetan. Horixe litzateke etorkizuneko kontablearen helburu nagusietako bat. Helburu hori bete eta ziur asko, seme-alabak izango dituela kontable horrek. Eta zorte apur batekin zerura joango da.

“Sarrera honek #Kultura Zientifikoa I. Jaialdian parte hartzen du”

“Sarrera honek #Kultura Zientifikoa I. Jaialdian parte hartzen du”

Oharra: Unai del Burgo García, UEUko ekonomia saileko kidea da. Lanbidez, kontablea, UEUn. GEZKI Institutuko ikaslea da, Gizarte Ekonomian eta Ekonomia Solidarioa Masterrean (UPV/EHU). Bere ikerketa ildoa, Gizarte Ekonomiako erakundeen kudeaketa ekonomikoa eta soziala hobetzeko lanabesak. Zorionez bi semeren aitatxo: Oihan eta Ekhi. Probabilitate osoz, bere ziklo kontablea bukatzean, Unai zuzenean infernura joango da.