Hasierarako, ikus DTM espainieraz (in progress, prozesuan)

Segida: La Teoría Monetaria Moderna: la alternativa a la ortodoxia (II)

“Para poder comprender la Teoría Monetaria Moderna conviene empezar por refrescar ciertos fundamentos de contabilidad macroeconómica (…)

El déficit de un sector es el superávit de otro

Un principio fundamental de la contabilidad establece que por cada activo financiero existe un pasivo financiero que lo compensa. (…)

… el proceso de desapalancamiento del sector privado (…) tras el estallido de la burbuja inmobiliaria requería por definición déficits públicos. (…)

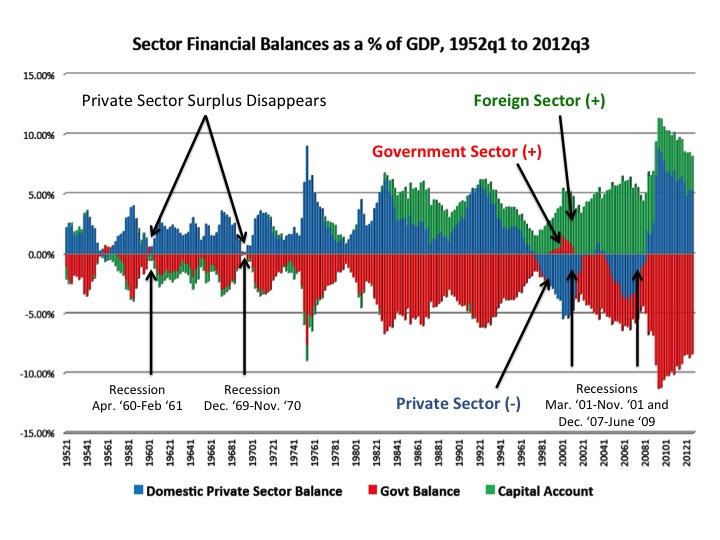

(…) dividir la economía en tres sectores: sector privado nacional, formado por hogares y empresas (financieras y no financieras); sector público nacional que incluye todos los niveles gubernamentales (estado central, comunidades autónomas, ayuntamientos, y seguridad social); y resto del mundo (empresas, hogares y sectores públicos extranjeros). Hay un principio contable que se cumple siempre: si se suman los déficits en los que incurren uno o más sectores el resultado debe de ser igual a los superávits en los que incurren otro sector o sectores. Siguiendo a Wynne Godley obtenemos la siguiente ecuación:

Balance Privado Doméstico + Balance Público Doméstico + Balance Exterior = 0

(…) Es imposible que todos los sectores acumulen patrimonio financiero neto incurriendo en superávits financieros.

La TMM y los balances sectoriales

No basta con decir que a nivel agregado el balance privado más el balance público más el balance exterior es igual a cero. Hay que abordar las relaciones de causalidad. (…)

El gasto a nivel individual viene determinado en su mayor parte por los ingresos, de manera que la relación causal va desde los ingresos a gastos. (…) como por otro lado la acumulación de un stock de patrimonio financiero neto es el resultado de un superávit presupuestario (flujo de ahorro) la causalidad tiende a ir desde el gasto vía déficit al ahorro.

A nivel agregado, sin embargo, ocurre lo contrario: el gasto agregado crea ingresos agregados. El gasto no se va a ver constreñido por los ingresos ya que hogares, empresas o estados pueden gastar más de lo que ingresan: cualquiera de los tres sectores puede incurrir en déficits ya que por lo menos uno de los otros sectores tendrá superávit. Sin embargo no es posible a nivel agregado que el gasto sea diferente a los ingresos ya que la suma de los balances sectoriales tiene que ser igual a cero. A nivel agregado, por lo tanto, la causalidad entre ingresos y gastos se produce a la inversa que a nivel individual.

… es vital entender que los déficits de un sector generan los superávits de otro de manera que cuando un sector incurra en déficit por lo menos uno de los otros tiene que tener superávit. Dado que la causa inicial del déficit presupuestario es el deseo de gastar más de lo que se ingresa, la causalidad va desde los déficits hacia los superávits y desde la deuda al patrimonio financiero neto.

Tanto la contabilidad de balances que hemos visto como las relaciones de causalidad se cumplen ya para cada país y para cada moneda se cumple la correspondiente ecuación de balance macroeconómica. A partir de todas estas ideas se puede explicar qué ocurrió en la crisis sistémica de 2007: los déficits presupuestarios del sector público son en gran medida no discrecionales, es decir, no son atribuibles a los diferentes paquetes de estímulo fiscal sino a los estabilizadores automáticos. Pero de ello ya hablaremos en otro blog.”

(Segituko du)

Gogoratu Stephanie Kelton1:

joseba says:

La Teoría Monetaria Moderna contra el fetichismo de la mercancía

http://blogs.publico.es/econonuestra/2016/07/28/la-teoria-monetaria-moderna-contra-el-fetichismo-de-la-mercancia/